Баспана бағасы инфляцияға ілесіп отырады - сарапшы

Экономист Андрей Чеботаревтің пайымынша, Қазақстанда ипотека нарығы жоқ деуге болады.

«Ұлттық банктің 2019 жылғы есебінде ипотека нарығының 99,2%-ы мемлекетке тиесілі екені айтылған. Мемлекет «Отбасы банк» жинақтары мен мемлекеттік бағдарламалар арқылы нарыққа монополия орнатып алған. Бұл негізі жақсы емес. Өйткені ипотека – банктерді асырап отырған негізгі коммерциялық өнімдердің бірі. Осыны ескерсек, қазір Қазақстанда коммерциялық ипотекаға деген сұраныс жоқ. Өйткені 2019 жылы оның жылдық мөлшерлемесі 14-15% болған. Ал қазір базалық мөлшерлеменің өзі 14%-ға жеткендіктен, коммерциялық ипотеканың пайыздық мөлшерлемесі 17, 18, 20% арасында құбылып тұр. Тиімсіз болғандықтан, ешкім алмайды. Яғни, коммерциялық ипотеканың дамуы мемлекеттің саясатына тікелей байланысты, - дейді сарапшы.

Оның сөзіне қарағанда, мемлекет арзан ипотекаларымен бірге бұл нарықтан кетіп, секторды банктерге өткізіп беруі қажет. Сондай-ақ, ауылдан қалаға ағылған көш жуық арада толастай қоймайды.

«Жылжымайтын мүлік нарығына бірнеше фактор қысыммен төніп тұр. Біріншіден, баспанаға деген сұраныс пен урбанизация инфрақұрылымының сәйкеспеуі. Қазақстан бұрынғы совет одағы елдерінің арасында да, әлем елдерінің арасында да урбанизация бойынша төмен көрсеткіште тұр. БҰҰ болжамы бойынша 2050 жылы урбанзиацияның үлесі 70 пайызға жетуі мүмкін. Қазірдің өзінде 50 пайыздан жоғары. Яғни, ауыл халқы әлі де қалаға ағылады деген сөз. Соның әсерінен баспанаға сұраныс өседі. Сұраныстың артуына мемлекеттік арзан ипотека да әсер етуде. Бірақ пандемия кезінде халықтың жартысы 42 500 теңгеден жәрдемақы алып жатқанда «7-20-25» бағдарламасы бойынша ипотека рәсімдеу рекордтық межеге жетті. Өйткені мөлшерлеме нарықтағыдан төмен болды», - дейді экономист.

Сондай-ақ, ол ішкі-сыртқы инфляцияның әсерін ауыздықтауға бағытталған қазіргі ақша-кредит саясаты ипотека нарығын айналып өтіп жатқанын айтады. Бұл бір жағынан халықтың баспаналы болуына жағдай туғызатындай көрінгенімен, ел ішінде сұраныстың бар-жоғына қарамастан бағаның тоқтаусыз өсуіне жол ашып отырған көрінеді.

«Қазір тіптен бірегей ахуал қалыптасып отыр. Ипотека мөлшерлемесі инфляция деңгейінен екі есе төмен. Базалық мөлшерлемеден де төмен. Мысалы, 1-2 бөлмелі пәтердің кредитіне қызмет көрсету құны оның айлық аренда құнынан төмен. Бұлай болмауы керек, бұл дұрыс емес. Осы екі фактор бағаның өсуіне қысым жасап тұр», - дейді спикер.

Оның айтуынша, баспана бағасының өсуіне алыпсатарлықтың ерекше бір түрі қатты әсер етуде.

«Бағаның өсуіне тағы қызықты фактор әсер етіп тұр. Оны ескеріп жатқандар шамалы. Бұл – жемқорлық пен көлеңкелі экономика. Бізде әлі де болса қолма-қол ақшаға пәтер сатып алуға болады. Бұл жымқырылған қаржыны қолма-қол ақшаға айналдырудың ең оңай жолына айналған. Құрылыс компаниялары ақша жылыстатуға қарсы шаралар қабылдауға міндетті емес. Банкке барып 20 млн теңгені шотыңызға салғыңыз келетінін айтсаңыз, қаржының қайдан алынғанын сұрайды және ақшаның көзін дәлелдеуіңіз керек. Ал құрылыс компанияларына барып, 20 млн теңгеге пәтер аламын десеңіз, оп-оңай ақшаны қабылдап алады. Оның қайдан алынғанын сұрамайды да. Сондықтан пәтер саудасы ақша жылыстатуға пайдаланылып жатыр. Кейін ол пәтерді қайта сатады. Осылайша жымқырылған ақша тап-таза болып шыға келеді. Бәрі әдемі ойластырылған», - деді Андрей Чеботарев.

Президент бұл проблема туралы екі жыл бұрын айтқан еді. Бүкіл әлемдегі сияқты пәтер мен көлікті қолма-қол ақшаға сатып алуға тыйым салу керектігін атап өткен.

«Менің болжауымша, баспана бағасы инфляция деңгейіне қарай құбылып отыратын сияқты. Зейнетақы жинағындағы біржолғы төлемнің жеткілікті мөлшерін айтарлықтай төмендету сияқты супер бағдарлама қабылдамасақ қазіргі ахуал өзгере қоймас. Яғни, мен атаған факторлар өзгеріссіз қалса, алдағы 1-2 жылда баспана бағасы инфляциямен қатар жылжып отырады», - дейді экономист.

«Иопотека нарығында шектен тыс несиелендіру тенденциясы байқалмайды»

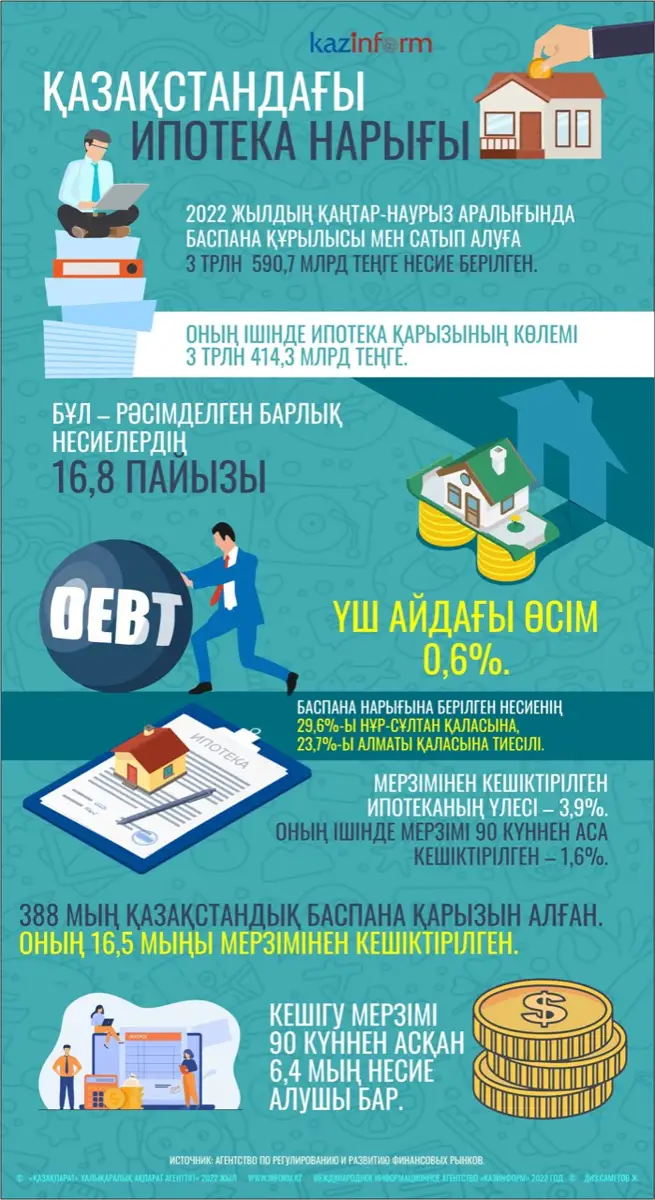

Қаржы нарығын реттеу және дамыту агенттігінің мамандары қазақстандықтар өз атына рәсімдеген неиселердің 16,8 пайызы ипотека екенін айтады. Рәсімделген ипотекалардың саны кейінгі үш айда 0,6 пайыз артқан.

«2022 жылдың 1 наурызығындағы жағдай бойынша, баспана салу мен сатып алуға 3 трлн 590,7 млрд теңге несие берілген. Оның ішінде ипотека қарызының көлемі 3 трлн 414,3 млрд теңге болды. Бұл жалпы 3 айда берілген бүкіл несиенің 16,8%-ы деген сөз. Жыл басында бұл көрсеткіш 16,2% болғанын ескерсек, өсім – 0,6%.

Былтырғы кезеңге қарағанда баспана салу мен сатып алуға биыл берілген несие көлемі 149,9 млрд теңгеге көп. Оның 143,9 млрд теңгесі ипотека ретінде рәсімделген», - деп жазылған агенттік жолдаған жауапта.

Жыл басынан бері екінші деңгейдегі банктерде рәсімделген кредиттің 60,6%-ы «Отбасы банкке», 16,2%-ы «Сбербанкке», 12,1%-ы «Центр кредит банкіне», 6,1%-ы «Халық банкке» тиесілі.

Өңірлер арасында баспана салу мен сатып алу мақсатындағы несиенің көбі Нұр-Сұлтан қаласында берілген – 29,6%. Алматы қаласының үлесі – 23,7%.

Ипотека қарыздарының ішінде мерзімінен кешіктірілген несиелердің үлесі – 3,9%. Ал жалпы борыштардың ішінде мерзімінен кешіктірілген қарыздардың үлесі – 6,7%. Оның ішінде мерзімі 90 күннен аса кешіктірілген борыштардың үлесі – 1,6%. Жалпы қарыздардың ішінде бұл шама – 3,5%.

«Бүкіл қазақстандықтардың арасында 388 мың адам баспана салуға немесе сатып алуға қарыз алған. Оның 16,5 мыңы борышын мерзімінен кешіктіріп төлеп жатыр. Ал кешігу мерзімі 90 күннен асқан 6,4 мың несие алушы бар. Осы айтылғандардың бәрін ескеріп, Қазақстанда халықтың ипотекалық несиесі бастан асады деп айтуға келмейді. Несиенің дәл осы түрі бойынша шектен тыс несиелендіру тенденциясы жоқ», - деп жазады агенттік мамандары.