Нацбанк Казахстана дал прогноз по инфляции

На основе полученных прогнозов и оценок Национальный Банк Республики Казахстан принимает решения по денежно-кредитной политике, в том числе по уровню базовой ставки.

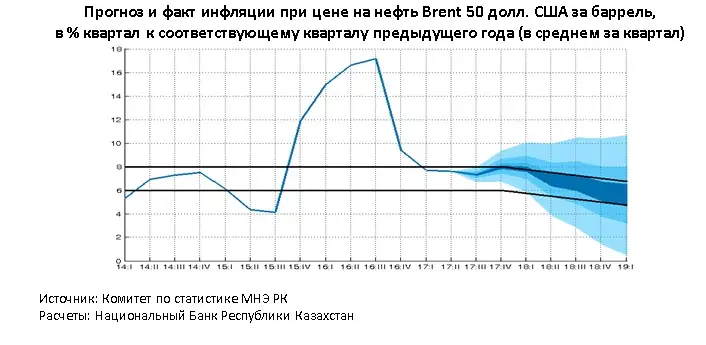

Национальный Банк Республики Казахстан завершил очередной прогнозный раунд «Июль-август 2017 года» . Прогнозный период с 3 квартала 2017 года по 1 квартал 2019 года.

В качестве базового сценария рассматривается сценарий цены на нефть на уровне 50 долларов США за баррель на протяжении всего прогнозного периода .

Согласно прогнозам, годовая инфляция в Казахстане в течение второй половины 2017 года будет находиться ближе к верхней границе целевого коридора 6-8%, а в 2018 году начнет плавное вхождение в целевой коридор 5-7% (график 1). Основными факторами, которые будут определять динамику инфляции в Казахстане до конца текущего года, стали шоки предложения на рынке мясопродуктов и плодоовощной продукции, которые наблюдались в текущем году, ослабление обменного курса тенге к доллару США, рост мировых цен на зерновые в июле-августе 2017 года, а также высокие годовые темпы роста цен в обрабатывающей промышленности Казахстана и постепенное восстановление потребления домашних хозяйств. При этом ожидается исчерпание эффектов данных шоков в 1-2 квартале 2018 года.

Стабильные цены на нефть, снижение инфляционных ожиданий при слабом проинфляционном давлении со стороны внутреннего спроса приведут к вхождению инфляции в целевой коридор 5-7% в 2018 году и 4-6% в начале 2019 года.

По прогнозу Нацбанка РК, темпы экономического роста, согласно последней оценке, ускорятся до 3,1% (2,8% в предыдущий прогнозный раунд) в 2017 году и до 3,0% в 2018 году (3,6% в предыдущий прогнозный раунд). Пересмотр темпов роста связан с ускорением в 1 полугодии 2017 года восстановительных процессов в реальном секторе экономики. В промышленности наблюдается рост объемов добычи минеральных ресурсов, в частности сырой нефти и природного газа. Данный факт обусловил пересмотр предположений относительно объемов добычи с 81 млн. тонн до 84,5 млн. тонн в 2017 году. Помимо этого, положительная динамика зафиксирована в остальных отраслях экономики. Так, в текущем году краткосрочный экономический индикатор, базирующийся на изменении индексов выпуска по базовым отраслям, находится на максимальном уровне за последние шесть лет (5,5% за январь-июль к соответствующему периоду предыдущего года).

Рост инвестиций в основной капитал за первое полугодие 2017 года составил 3,2% (к первому полугодию 2016 года). Ожидается дальнейший рост инвестиций на фоне расширения производственной активности и улучшения финансовых показателей предприятий. Ускорение темпов роста розничного товарооборота до 6,4% по итогам января-июля 2017 года наряду с ростом кредитования физических лиц на 54,7% способствовали продолжению восстановления потребительского спроса. Однако данная динамика спроса ограничивается сокращением реальных заработных плат и доходов населения. Увеличение деловой активности и показателей внутреннего спроса привели к расширению потребительского, промежуточного и инвестиционного импорта, рост которого, по предварительным данным, в 1 полугодии 2017 составил 16,8%. Таким образом, более высокая база 2017 года отразилась на пересмотре темпов роста ВВП в 2018 году, отмечается в сообщении Нацбанка.

Предпосылки экономического роста на прогнозном периоде не претерпели изменений. Ожидается рост внутреннего потребления, рост инвестиций в основной капитал при увеличении объемов добычи и производства минеральных ресурсов (эффект Кашагана). Рост импорта потребительских и инвестиционных товаров в результате расширения внутреннего спроса будет выступать сдерживающим фактором роста ВВП. Разрыв выпуска свидетельствует об исчерпании дезинфляционного давления в экономике, но при этом слабое проинфляционное давление будет наблюдаться в 2018 году, прогнозируют специалисты.

Динамика внешнего спроса соответствует траекториям предыдущего прогнозного раунда, в рамках которого предполагалось восстановление экономики Европейского союза, слабоположительные темпы роста ВВП России, ниспадающие, но все еще высокие темпы экономического роста Китая.

Согласно прогнозам Нацбанка, в свою очередь, при реализации сценария 40 долларов США за баррель годовая инфляция будет находиться немного выше верхней границы целевого коридора 2017 года и возле верхней границы целевого коридора 2018 года.